Ley 100 de 1993

La primera reforma que intenta implementar un sistema general de pensiones, ya que venían coexistiendo infinidad de regulaciones para servidores públicos con el régimen administrado por el Seguro Social, baja cobertura, desfinanciación del sistema etc., se propone una reforma que introduce el régimen de ahorro individual administrado por entidades privadas el cual coexiste con el régimen de prima media (reparto).

En su primera fase los requisitos para pensión se establecen así: tiempo 1.000 semanas y edad de 55 para mujer y 60 para hombre. Se liquida u obtiene la pensión del promedio de salarios asegurados en los últimos 10 años (IBL) y se le aplica como tasa de reemplazo el 75%.

Estos requisitos se reforman en el año 2003 (ley 797) aumenta las edades de pensión a 57 y 62 , exige 1.300 semanas de cotización y disminuye la tasa de reemplazo al 65,5% calculándose de forma inversamente proporcional al monto del IBL.

Las tasas de cotización dedicadas a la pensión de vejez se establecen de la siguiente forma:

En su primera fase los requisitos para pensión se establecen así: tiempo 1.000 semanas y edad de 55 para mujer y 60 para hombre. Se liquida u obtiene la pensión del promedio de salarios asegurados en los últimos 10 años (IBL) y se le aplica como tasa de reemplazo el 75%.

Estos requisitos se reforman en el año 2003 (ley 797) aumenta las edades de pensión a 57 y 62 , exige 1.300 semanas de cotización y disminuye la tasa de reemplazo al 65,5% calculándose de forma inversamente proporcional al monto del IBL.

Las tasas de cotización dedicadas a la pensión de vejez se establecen de la siguiente forma:

| Desde | Hasta | Cotización |

|---|---|---|

| 1967 | 1985 | 4,5% |

| 1986 | 1993 | 6,5% |

| 1994 | 8% | |

| 1995 | 9% | |

| 1996 | 2002 | 10% |

| 2003 | 10,5% | |

| 2004 | 11,5% | |

| 2005 | 12% | |

| 2006 | 2007 | 12,5% |

| 2008 | Hoy (2022) | 13,0% |

En conclusión, se han efectuado reformas que han desembocado en un modelo mixto que hace que convivan dos regímenes con requisitos diferentes. En el de ahorro individual cada cual financia su pensión y en el de reparto se aumentó edad de pensión y tasa de cotización. La expectativa de supervivencia se ha elevado.

Pretensiones aspiracionales del sistema general de pensiones

En el discurso de promulgación de la ley 100 de 1993, creadora del Sistema General de Seguridad Social en Colombia, el presidente de la República César Gaviria

1. Generar inmensos beneficios a nuestros compatriotas.

2. Modernizar la política económica y social.

3. Dar a entender que para los dirigentes es más importante el ciudadano que la institución que ya no atiende a sus usuarios eficientemente.

4. Eliminar el lánguido monopolio del Estado.

5. Establecer un sistema competitivo que permita una mayor equidad, eficiencia y calidad.

6. Permitir que cada ciudadano escoja quien le preste el mejor servicio.

7. Dar participación al sector privado.

8. Acabar las largas filas para la atención y resolución de pensiones.

9. Se aumentará la cobertura.

10. Se sanearán las finanzas.

11. Se aumentará la tasa de cotización.

12. Se creará un sistema financieramente viable.

13. En síntesis, se crea un sistema más eficiente.

14. Se brindará n servicios de mayor calidad.

15. Se beneficiará a los trabajadores de menor ingreso.

16. Combatir la pobreza, bajo el método de la solidaridad, es decir, las personas que ganen más de 4 salarios mínimos tendrán que aportar un 1% adicional, apoyando a los trabajadores de bajos ingresos

1. Generar inmensos beneficios a nuestros compatriotas.

2. Modernizar la política económica y social.

3. Dar a entender que para los dirigentes es más importante el ciudadano que la institución que ya no atiende a sus usuarios eficientemente.

4. Eliminar el lánguido monopolio del Estado.

5. Establecer un sistema competitivo que permita una mayor equidad, eficiencia y calidad.

6. Permitir que cada ciudadano escoja quien le preste el mejor servicio.

7. Dar participación al sector privado.

8. Acabar las largas filas para la atención y resolución de pensiones.

9. Se aumentará la cobertura.

10. Se sanearán las finanzas.

11. Se aumentará la tasa de cotización.

12. Se creará un sistema financieramente viable.

13. En síntesis, se crea un sistema más eficiente.

14. Se brindará n servicios de mayor calidad.

15. Se beneficiará a los trabajadores de menor ingreso.

16. Combatir la pobreza, bajo el método de la solidaridad, es decir, las personas que ganen más de 4 salarios mínimos tendrán que aportar un 1% adicional, apoyando a los trabajadores de bajos ingresos

Implementación del modelo en colombia:

El Ministerio de Comercio de la administración de César Gaviria, presidente encargado de la implementación del modelo neo-liberal en Colombia al inicio de la década de los 90´s del siglo pasado, recibió al autor del RAIS y al parecer encontró el sistema acorde con sus teorías, además de ser, según sus promotores, un modelo virtuoso por contar con las características de promover el ahorro, permitir la inversión, obtener rendimientos y de esta manera mejorar el nivel de vida.

Convencido el ejecutivo de las virtudes del ahorro individual presentó el proyecto de ley ante el Congreso quien luego de algunos debates, que a nuestro parecer no fueron de fondo, o por lo menos no hicieron el énfasis suficiente en la médula del régimen que estaban creando: cómo se cumplirían los supuestos para que se generaran las pensiones prometidas.

Convencido el ejecutivo de las virtudes del ahorro individual presentó el proyecto de ley ante el Congreso quien luego de algunos debates, que a nuestro parecer no fueron de fondo, o por lo menos no hicieron el énfasis suficiente en la médula del régimen que estaban creando: cómo se cumplirían los supuestos para que se generaran las pensiones prometidas.

Exposición de motivos:

Objetivos:

1. Sustituir el sistema vigente por el de ahorro pensional, unificando a través de los mismos fondos, los sistemas pensionales vigentes para el sector público, como el privado.

2. Corregir efectivamente la gran injusticia existente al no poderse acumular las carreras laborales entre los sectores público y privado.

3. Ahorrar de casi 30% del gasto público, lo cual se refleja en términos de: aportes directos por parte de los trabajadores, simplificar o erradicar entidades generando menos gasto operativo; y pensiones a un mismo nivel.

4. En este sistema sería posible una pensión más alta que el ingreso base promedio y hasta un posible retiro adelantado, claro, si existe una persistencia y cumplimiento en aportes y tiempo. Expuestos los cuatro primeros objetivos el proyecto presentado ante el Congreso el proyecto precisó:

En quinto lugar, cabe señalar que el Sistema de Ahorro Pensional es obligatorio respecto a todos los nuevos asalariados que ingresen a la fuerza laboral, en el sector público o en el sector privado. Con ello se busca reemplazar en el largo plazo el sistema vigente por el de ahorro pensional, por las razones citadas de inconveniencia del primero y las ventajas del segundo.

El sistema propuesto es por supuesto optativo para todos los independientes o personas naturales que lo acojan, pero también para todos los actuales afiliados al sistema vigente de pensiones, con excepción de los próximos a pensionarse que no quieran seguir hasta los sesenta y cinco años.

Los actuales afiliados al sistema vigente, y quienes lo hayan sido con anterioridad, tendrán un reconocimiento de sus aportes o tiempo servido, en forma de bono pensional. Dicho bono contribuirá a elevar el capital ahorrado por el afiliado en el nuevo Sistema de Ahorro Pensional, hasta un nivel que le permita por lo menos una pensión como la que obtendría en el nuevo régimen pensional ISS. Para ello, dicho bono será superior a las cotizaciones efectuadas por los afiliados ya que estas han sido insuficientes para financiar una pensión completamente inexistente en el caso del sector público.

Por último, se unifican los sistemas pensionales vigentes para el sector público y el sector privado. Los trabajadores del sector público tendrán un régimen de beneficios y contribuciones idéntico al del sector privado, que se realizará a través de los mismos fondos. Las entidades oficiales y sus trabajadores deberán contribuir regularmente a los fondos de pensiones.

Con ello se corregirá efectivamente la gran injusticia existente al no poderse acumular las carreras laborales entre estos sectores, cumpliendo el mandato de la Ley 71 de 1988, y facilitando la movilidad del trabajo. A la larga, se eliminará la multiplicidad de regímenes e instituciones previsionales del sector privado. como en el sector privado, los beneficios extraordinarios en el sector público tendrán que ser complementarios, voluntarios y a cargo de las entidades; en ningún caso estarán cargo del fisco o de terceros, y tendrán que constituirse efectivamente las reservas necesarias.

Se espera un gran ahorro por la reforma pensional en el sector público porque:

i) se contaría con aporte de los trabajadores (hoy casi inexistente para pensiones);

ii) se racionalizarían y/o suprimirían entidades disminuyendo los costos operativos correspondientes;

iii) se homogenizarían las pensiones. Esto produciría un ahorro de gasto público cerca de por lo menos del 30% de cualquiera que sea el gasto pensional por concepto de futuras pensiones.

1. Sustituir el sistema vigente por el de ahorro pensional, unificando a través de los mismos fondos, los sistemas pensionales vigentes para el sector público, como el privado.

2. Corregir efectivamente la gran injusticia existente al no poderse acumular las carreras laborales entre los sectores público y privado.

3. Ahorrar de casi 30% del gasto público, lo cual se refleja en términos de: aportes directos por parte de los trabajadores, simplificar o erradicar entidades generando menos gasto operativo; y pensiones a un mismo nivel.

4. En este sistema sería posible una pensión más alta que el ingreso base promedio y hasta un posible retiro adelantado, claro, si existe una persistencia y cumplimiento en aportes y tiempo. Expuestos los cuatro primeros objetivos el proyecto presentado ante el Congreso el proyecto precisó:

En quinto lugar, cabe señalar que el Sistema de Ahorro Pensional es obligatorio respecto a todos los nuevos asalariados que ingresen a la fuerza laboral, en el sector público o en el sector privado. Con ello se busca reemplazar en el largo plazo el sistema vigente por el de ahorro pensional, por las razones citadas de inconveniencia del primero y las ventajas del segundo.

El sistema propuesto es por supuesto optativo para todos los independientes o personas naturales que lo acojan, pero también para todos los actuales afiliados al sistema vigente de pensiones, con excepción de los próximos a pensionarse que no quieran seguir hasta los sesenta y cinco años.

Los actuales afiliados al sistema vigente, y quienes lo hayan sido con anterioridad, tendrán un reconocimiento de sus aportes o tiempo servido, en forma de bono pensional. Dicho bono contribuirá a elevar el capital ahorrado por el afiliado en el nuevo Sistema de Ahorro Pensional, hasta un nivel que le permita por lo menos una pensión como la que obtendría en el nuevo régimen pensional ISS. Para ello, dicho bono será superior a las cotizaciones efectuadas por los afiliados ya que estas han sido insuficientes para financiar una pensión completamente inexistente en el caso del sector público.

Por último, se unifican los sistemas pensionales vigentes para el sector público y el sector privado. Los trabajadores del sector público tendrán un régimen de beneficios y contribuciones idéntico al del sector privado, que se realizará a través de los mismos fondos. Las entidades oficiales y sus trabajadores deberán contribuir regularmente a los fondos de pensiones.

Con ello se corregirá efectivamente la gran injusticia existente al no poderse acumular las carreras laborales entre estos sectores, cumpliendo el mandato de la Ley 71 de 1988, y facilitando la movilidad del trabajo. A la larga, se eliminará la multiplicidad de regímenes e instituciones previsionales del sector privado. como en el sector privado, los beneficios extraordinarios en el sector público tendrán que ser complementarios, voluntarios y a cargo de las entidades; en ningún caso estarán cargo del fisco o de terceros, y tendrán que constituirse efectivamente las reservas necesarias.

Se espera un gran ahorro por la reforma pensional en el sector público porque:

i) se contaría con aporte de los trabajadores (hoy casi inexistente para pensiones);

ii) se racionalizarían y/o suprimirían entidades disminuyendo los costos operativos correspondientes;

iii) se homogenizarían las pensiones. Esto produciría un ahorro de gasto público cerca de por lo menos del 30% de cualquiera que sea el gasto pensional por concepto de futuras pensiones.

Cotizaciones y beneficios.

El proyecto propone que la tasa de cotización total obligatoria se fije permanentemente en 13,5% del salario sobre el cual se cotiza, distribuido así:

(i) un 10% a cargo del empleador que se abona a la cuenta de ahorro del trabajador, y

(ii) otro 3.5%, a cargo del trabajador, que se distribuye entre el pago de las primas necesarias para los seguros de invalidez y para sobrevivientes, y la comisión de administración.

Cuando las primas y las comisiones valgan menos de dicho 3.5% la diferencia alimentará la cuenta de ahorro del afiliado.

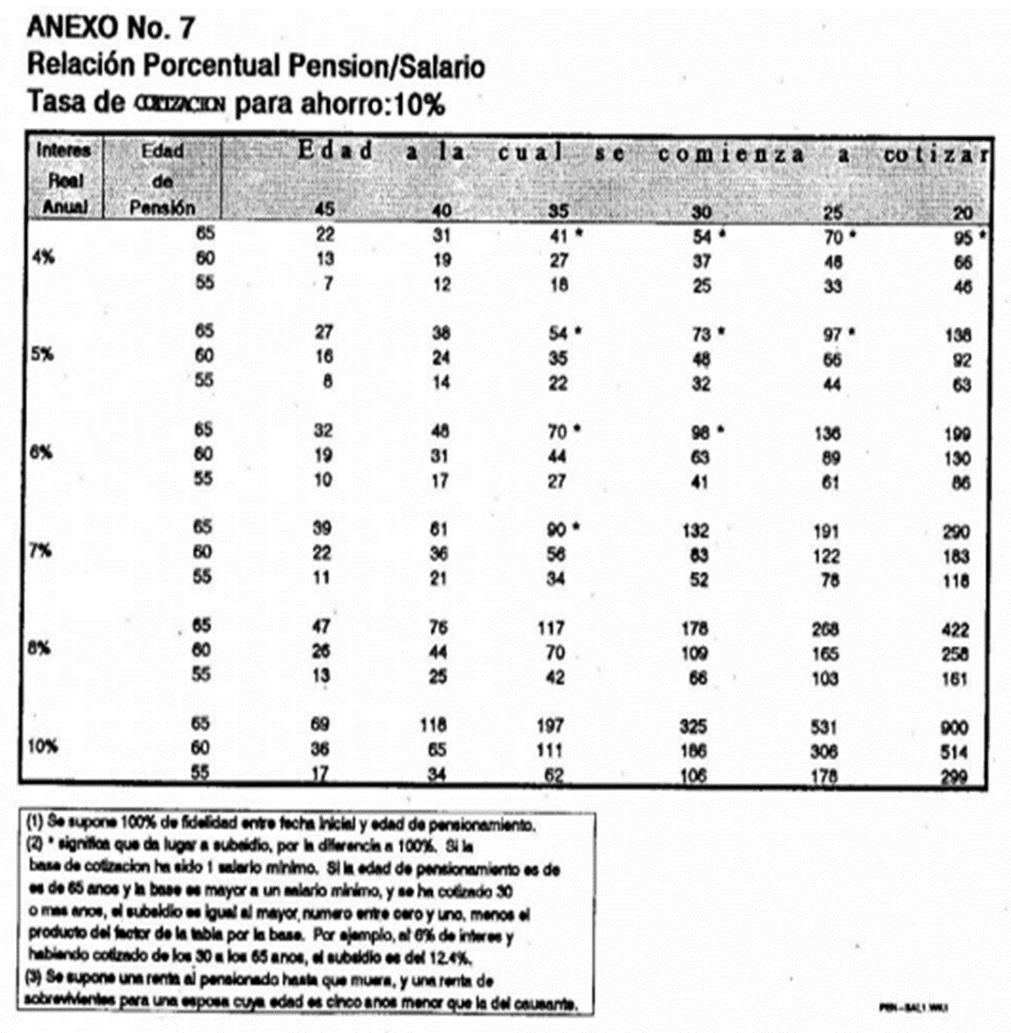

Las pensiones de vejez resultantes se ilustran mediante el anexo 7. Dependerán del rendimiento del ahorro y de la evolución de las cotizaciones entre la edad a la cual se inicia la afiliación y la edad a la cual se obtiene la pensión. En el cuadro se muestra la relación porcentual entre la pensión alcanzada por el ahorro capitalizado y el salario base de cotización suponiendo por simplicidad que este se mantiene constante y que se cotiza durante todo el tiempo. También se muestra cuando es que a pesar de que dicha relación sea inferior al 100%, por haberse cotizado 1.500 semanas o más y por pensión a los 65 años, el afiliado cuyo promedio salarial sea de un salario mínimo tendrá derecho a la pensión de un salario mínimo.

(i) un 10% a cargo del empleador que se abona a la cuenta de ahorro del trabajador, y

(ii) otro 3.5%, a cargo del trabajador, que se distribuye entre el pago de las primas necesarias para los seguros de invalidez y para sobrevivientes, y la comisión de administración.

Cuando las primas y las comisiones valgan menos de dicho 3.5% la diferencia alimentará la cuenta de ahorro del afiliado.

Las pensiones de vejez resultantes se ilustran mediante el anexo 7. Dependerán del rendimiento del ahorro y de la evolución de las cotizaciones entre la edad a la cual se inicia la afiliación y la edad a la cual se obtiene la pensión. En el cuadro se muestra la relación porcentual entre la pensión alcanzada por el ahorro capitalizado y el salario base de cotización suponiendo por simplicidad que este se mantiene constante y que se cotiza durante todo el tiempo. También se muestra cuando es que a pesar de que dicha relación sea inferior al 100%, por haberse cotizado 1.500 semanas o más y por pensión a los 65 años, el afiliado cuyo promedio salarial sea de un salario mínimo tendrá derecho a la pensión de un salario mínimo.

De dicho cuadro se infiere que en este sistema es posible obtener pensiones superiores al promedio salarial de base de cotización, cuando la rentabilidad y el tiempo de cotización sean suficientes.

A una tasa representativa de la experiencia de los últimos diez años, 6% real anual, quien haya ingresado antes de los 30 años de edad, y espere a los 65 para la pensión, obtendrá una pensión superior al 100% del salario sobre el cual cotizó. Lo cual será alcanzable también por quien se pensione a los 60 años, pero haya ingresado hacia los 24 años. Cabe esperar que la tasa de retorno sea superior al 6%, si la economía crece a una tasa de un ritmo a un ritmo superior al de la última década, que ha sido inferior a la experiencia colombiana, y/o tiene lugar un mayor desarrollo del mercado de capitales propiciado por este sistema pensional. en tal caso, el cuadro muestra que las relaciones pensiones/salario bien pueden superar muy frecuentemente el 100%, y sobre plazos de cotización inferiores a los 35 años: como ocurrirá en el caso de quien se pensione a los 65 y haya ingresado a los 32 años, que tendrá una pensión del 120% del salario, si la rentabilidad es del 7% anual.

Quienes se inicien temprano y coticen continuamente, podrán además adelantar la edad a la cual obtienen la pensión, siempre que hayan alcanzado el capital para una pensión superior o igual al 110% del salario mínimo. Tal es el caso de quien ingrese hacia los 27 años: podrá pensionarse a los 60 años, aun cotizando solo sobre un salario mínimo, si el retorno es del 7% anual, o ingresando a los 23 años si dicho retorno es solo del 6% anual. Por supuesto, si espera algo más o si cotiza sobre ese mínimo, la pensión será mayor al 110% del mínimo. Cuando el retorno sea del 6% anual, todo el que cotice sobre 1.5 salarios mínimos podrá pensionarse a los 60 años si ha ingresado antes de los 28 años, o a los 55 años si ha ingresado antes de los 24 años de edad.

Por otra parte, quien haya cotizado todo el tiempo solo sobre un salario mínimo, y haya cotizado 1.500 o más semanas, recibirá el complemento necesario para que su pensión de vejez sea del 100% de dicho salario. Cuanto la rentabilidad haya sido del 6% anual, dicho complemento será del 30% de un salario mínimo cuando el afiliado haya ingresado a los 35 años y del 2% si ingresó a los 30. La garantía también protege contra el riesgo de baja rentabilidad: si este ha sido solo del 4% anual, quien cumpla las condiciones de edad y semanas de cotización, y haya ingresado a los 35 años recibirá un complemento del 59% de un salario mínimo, el cual se reduce a 46% si el ingreso fue a los 30 años de edad.

A una tasa representativa de la experiencia de los últimos diez años, 6% real anual, quien haya ingresado antes de los 30 años de edad, y espere a los 65 para la pensión, obtendrá una pensión superior al 100% del salario sobre el cual cotizó. Lo cual será alcanzable también por quien se pensione a los 60 años, pero haya ingresado hacia los 24 años. Cabe esperar que la tasa de retorno sea superior al 6%, si la economía crece a una tasa de un ritmo a un ritmo superior al de la última década, que ha sido inferior a la experiencia colombiana, y/o tiene lugar un mayor desarrollo del mercado de capitales propiciado por este sistema pensional. en tal caso, el cuadro muestra que las relaciones pensiones/salario bien pueden superar muy frecuentemente el 100%, y sobre plazos de cotización inferiores a los 35 años: como ocurrirá en el caso de quien se pensione a los 65 y haya ingresado a los 32 años, que tendrá una pensión del 120% del salario, si la rentabilidad es del 7% anual.

Quienes se inicien temprano y coticen continuamente, podrán además adelantar la edad a la cual obtienen la pensión, siempre que hayan alcanzado el capital para una pensión superior o igual al 110% del salario mínimo. Tal es el caso de quien ingrese hacia los 27 años: podrá pensionarse a los 60 años, aun cotizando solo sobre un salario mínimo, si el retorno es del 7% anual, o ingresando a los 23 años si dicho retorno es solo del 6% anual. Por supuesto, si espera algo más o si cotiza sobre ese mínimo, la pensión será mayor al 110% del mínimo. Cuando el retorno sea del 6% anual, todo el que cotice sobre 1.5 salarios mínimos podrá pensionarse a los 60 años si ha ingresado antes de los 28 años, o a los 55 años si ha ingresado antes de los 24 años de edad.

Por otra parte, quien haya cotizado todo el tiempo solo sobre un salario mínimo, y haya cotizado 1.500 o más semanas, recibirá el complemento necesario para que su pensión de vejez sea del 100% de dicho salario. Cuanto la rentabilidad haya sido del 6% anual, dicho complemento será del 30% de un salario mínimo cuando el afiliado haya ingresado a los 35 años y del 2% si ingresó a los 30. La garantía también protege contra el riesgo de baja rentabilidad: si este ha sido solo del 4% anual, quien cumpla las condiciones de edad y semanas de cotización, y haya ingresado a los 35 años recibirá un complemento del 59% de un salario mínimo, el cual se reduce a 46% si el ingreso fue a los 30 años de edad.

Supuestos de rentabilidad

La base financiera de las promesas la encontramos en el Anexo 7 del proyecto, el cual muestra las variables que se deben dar para obtener determinados montos (tasas de reemplazo) de pensión, siendo estas las siguientes:

– Edad de afiliación

– Años de permanencia

– Edad de jubilación

– Rentabilidad real

(nominal descontando variación de precios al consumidor)

– Tasa de reemplazo a obtenerse, suponiendo un salario estable.

– Tasa de cotización

NOTA: Sintetizando, se desarrollaron algunos escenarios suponiendo pagos periódicos que generan una rentabilidad durante n años y se calculó con dicha acumulación de capital la pensión que se podía pagar mientras sobrevivieran sus beneficiarios x meses. Técnicamente simple y entendible.

– Edad de afiliación

– Años de permanencia

– Edad de jubilación

– Rentabilidad real

(nominal descontando variación de precios al consumidor)

– Tasa de reemplazo a obtenerse, suponiendo un salario estable.

– Tasa de cotización

NOTA: Sintetizando, se desarrollaron algunos escenarios suponiendo pagos periódicos que generan una rentabilidad durante n años y se calculó con dicha acumulación de capital la pensión que se podía pagar mientras sobrevivieran sus beneficiarios x meses. Técnicamente simple y entendible.

Rentabilidades:

Hasta 2019 las rentabilidades reales obtenidas por las AFP no superaban el 3,8% real, es decir no cumplían con el supuesto mínimo de rentabilidad que se tuvo en cuenta por el proyecto de ley 155 de 1992 en su anexo 7, sin embargo, en un giro inexplicable, se ordenó efectuar su cálculo de una forma diferente (Valoración unidades) argumentándose que era una metodología que refleja de mejor manera la verdadera gestión de los fondos.

No explica la Superfinanciera cómo esto impacta el monto real o saldo de las cuentas de ahorro individual. Lo cierto es que, aunque se muestre un supuesto mejor resultado esto no genera en la realidad mejores dividendos para el afiliado, no se refleja en una mayor acumulación de dinero en su cuenta de ahorro individual.

No explica la Superfinanciera cómo esto impacta el monto real o saldo de las cuentas de ahorro individual. Lo cierto es que, aunque se muestre un supuesto mejor resultado esto no genera en la realidad mejores dividendos para el afiliado, no se refleja en una mayor acumulación de dinero en su cuenta de ahorro individual.

Rentabilidad negativa:

El entendimiento popular que se tiene de rentabilidad es el de “producir más”, obtener un superávit, obtener un plus por sacrificar el no usar el activo en beneficio propio. Sin embargo, sorpresivamente, para los no iniciados (legos)

La mayoría de la población entiende que rentabilidad es una ganancia, un rendimiento positivo sobre sus ahorros y lo que en la realidad sucede es que las rentabilidades pueden ser negativas, circunstancia que escapa al entendimiento común y muy seguramente no fue previsto por el legislador ya que de haberse previsto debieron contemplarse las respectivas soluciones en caso de obtenerse repetidamente pérdidas lo que potencialmente podría dejar sin capital al afiliado. Las pérdidas de los fondos sí son aseguradas por el Ministerio de Hacienda, situación por lo menos paradójica al protegerse a la parte fuerte de la relación y que de forma adicional, independientemente de los resultados de su gestión, siempre obtiene su comisión. Lo que constituye un enriquecimiento sin causa, pues el fiduciario debe asumir una gestión profesional responsable y su compensación ligada a los resultados.

Teóricamente esta postura podría generar la pérdida del capital, sin responsabilidad del capital sin responsabilidad del administrador, cuando su implantación obedeció a otros supuestos.

Sin embargo, la Constitución Política en su Artículo 53 establece claramente que los recursos destinados a pensiones mantengan su poder adquisitivo constante, de donde en principio no sería admisible adjudicarles pérdidas a las cuentas de ahorro individual de los afiliados, por lo menos cuando la inflación sea positiva.

Llama poderosamente la atención que a los afiliados se les han asignado pérdidas durante muchos años y periodos, y que las AFP, por el contrario, hayan acumulado ganancias.

La mayoría de la población entiende que rentabilidad es una ganancia, un rendimiento positivo sobre sus ahorros y lo que en la realidad sucede es que las rentabilidades pueden ser negativas, circunstancia que escapa al entendimiento común y muy seguramente no fue previsto por el legislador ya que de haberse previsto debieron contemplarse las respectivas soluciones en caso de obtenerse repetidamente pérdidas lo que potencialmente podría dejar sin capital al afiliado. Las pérdidas de los fondos sí son aseguradas por el Ministerio de Hacienda, situación por lo menos paradójica al protegerse a la parte fuerte de la relación y que de forma adicional, independientemente de los resultados de su gestión, siempre obtiene su comisión. Lo que constituye un enriquecimiento sin causa, pues el fiduciario debe asumir una gestión profesional responsable y su compensación ligada a los resultados.

Teóricamente esta postura podría generar la pérdida del capital, sin responsabilidad del capital sin responsabilidad del administrador, cuando su implantación obedeció a otros supuestos.

Sin embargo, la Constitución Política en su Artículo 53 establece claramente que los recursos destinados a pensiones mantengan su poder adquisitivo constante, de donde en principio no sería admisible adjudicarles pérdidas a las cuentas de ahorro individual de los afiliados, por lo menos cuando la inflación sea positiva.

Llama poderosamente la atención que a los afiliados se les han asignado pérdidas durante muchos años y periodos, y que las AFP, por el contrario, hayan acumulado ganancias.

Rentabilidades pagadas por el estado

Por muchos años las administradoras se limitaron a recaudar los aportes a pensión y colocarlos en títulos de inversión públicos (TES, Bonos, etc) sin que esto implicara exigencia o actividad distinta al hecho del traslado electrónico del dinero, lo que garantizaba la rentabilidad mínima que cubría sus obligaciones establecidas en la ley. Esta circunstancia ha llevado a algunos expertos a afirmar que las AFP perdieron su razón de ser de tratar de obtener el mayor beneficio del dinero en favor de sus afiliados.

Cobro de comisiones exorbitantes:

Un tema que suscita especial atención es cómo con anterioridad a la expedición de la Ley 100/93, el Decreto 1650 de 1977 en su Artículo 117 establecía un 3,5% del dinero recaudado para gastos de administración. Del 1 de abril de 1994 hacia acá, se fijó en el 3% sobre el salario asegurado. Esto significó un reajuste monumental de este rubro que se justificó en el costo operativo inicial que tendrían las AFP’s y que una vez generara excedentes, estos, serían aplicados a las cuentas de ahorro individual de los afiliados. Dicha circunstancia nunca ha acaecido a pesar de que dichas entidades anualmente reportan jugosas utilidades.

Control

La Superintendencia Financiera, entidad encargada de la supervisión, vigilancia y control de las AFP, se encuentra intervenida por el sector financiero, siendo ellos mismos quienes colocan a sus directivos quienes serán los que “vigilen” y “controlen” su actividad.

Ignorancia

Predicable de los administradores y de la población afiliada, ha hecho que se presenten abusos de los primeros evitando que se produzcan los beneficios propuestos.

¿Tienes inquietudes sobre la elección de tu fondo de pensiones? Agenda una Asesoría Pensional.